엔비디아 실적, “좋은데 주가가 애매한” 진짜 이유: 데이터센터 90% 시대 + 네트워킹 267% 성장 + 75% 마진이 의미하는 것

이번 글에는 이런 핵심이 다 들어가 있어요.

① 엔비디아 실적이 왜 “흠잡을 데 없이 좋았다”로 끝나면 안 되는지

② 데이터센터 매출 비중이 90%를 넘어선 구조 변화(게임 GPU는 사실상 부업화)

③ 네트워킹 매출 267% 급증이 향후 AI 인프라 판도를 바꾸는 이유

④ 75%대 매출총이익률이 “가격 전가 + 생태계 잠금”을 증명하는 포인트

⑤ 시장이 주가를 바로 올려주지 않는 숨은 변수(포지셔닝·기대치·공급/캡엑스의 시간차)

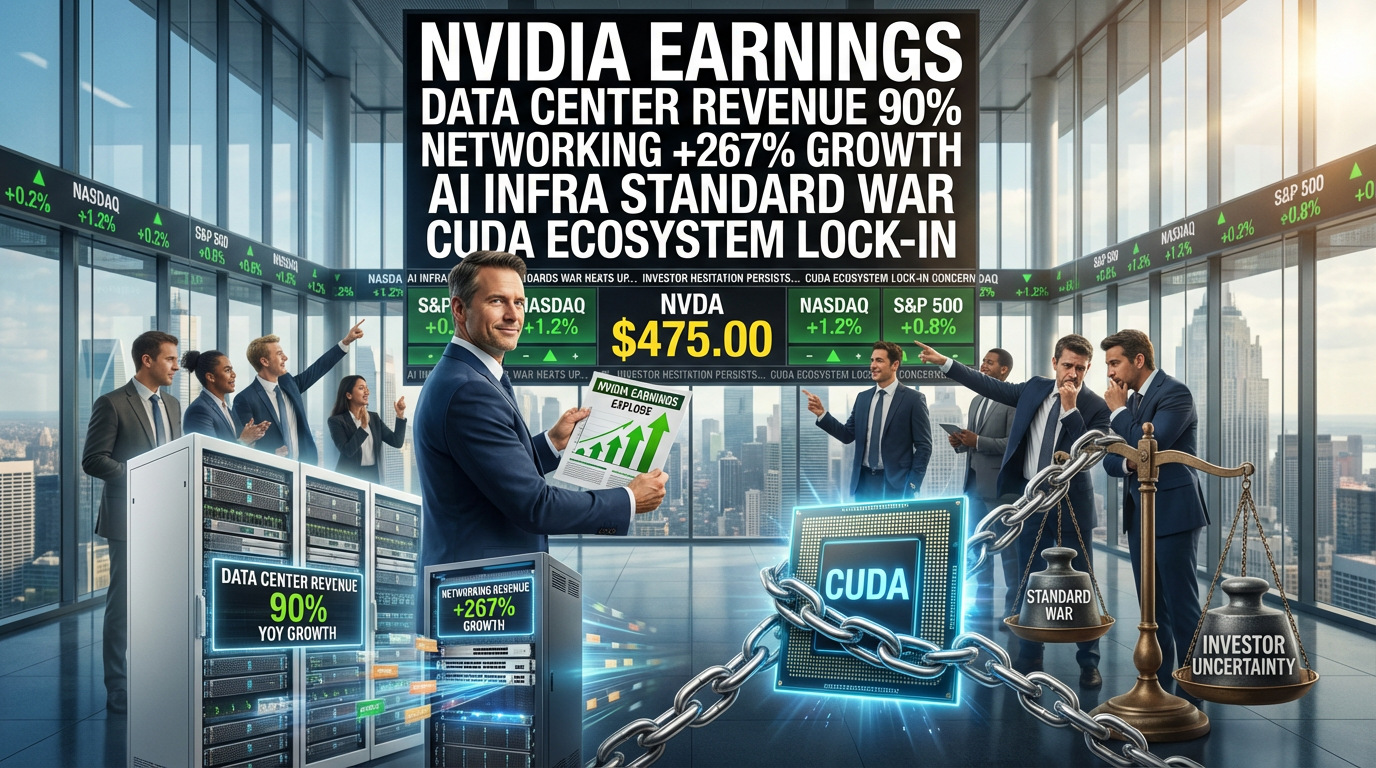

1) 오늘의 헤드라인(뉴스형 요약)

– 엔비디아, EPS와 매출 모두 예상치 상회.

– EPS 1.62로 컨센서스(1.53) 대비 상회.

– 매출 681억 달러로 컨센서스 대비 5~6% 수준 상회.

– 데이터센터 매출 623억 달러, 사실상 “엔비디아 = 데이터센터 회사” 확정.

– 전체 매출의 90%+가 데이터센터에서 발생하는 구조.

– 다음 분기 가이던스가 더 무섭다: 764~795억 달러 제시.

– 시장 예상치(약 727억) 대비 7%+ 상회.

– 매출총이익률(Non-GAAP) 75.2% 기록.

– 마진 둔화 우려를 정면으로 깨버린 숫자.

– 네트워킹 매출 전년 대비 +267%.

– AI 인프라의 다음 병목이 “칩”이 아니라 “네트워크”라는 흐름을 확인.

2) 실적 숫자만 보면 “완벽”: 무엇이 얼마나 좋았나

2-1. EPS/매출 서프라이즈의 의미

– EPS 1.62는 단순한 ‘깜짝 실적’이 아니라, 비용 구조와 가격 결정력까지 같이 좋아졌다는 신호로 해석할 수 있어요.

– 매출 681억 달러는 규모가 커진 뒤에도 성장률이 유지되는지를 보는 구간에서 의미가 큽니다.

2-2. 성장률: 대형주에서 보기 드문 속도

– 전년 동기 대비 매출 성장률이 70%대(원문 기준 73% 수준)로 언급됩니다.

– 보통 기업이 커질수록 성장률이 꺾이는 “대수의 법칙”이 작동하는데, 엔비디아는 오히려 그 구간을 뚫고 있는 모습이에요.

– 이건 단순히 AI 열풍이 아니라, AI 인프라 지출(CapEx)이 특정 업체로 “집중”되고 있다는 뜻이기도 합니다.

3) 구조 변화 핵심: 데이터센터 90% 시대가 의미하는 것

3-1. “게이밍 GPU 회사”에서 “AI 인프라 OS를 파는 회사”로

– 데이터센터 매출 623억 달러는 비중 자체가 메시지예요.

– 엔비디아는 이제 RTX 같은 컨슈머 GPU보다, 데이터센터/클라우드(하이퍼스케일러)용 공급이 회사의 성패를 좌우합니다.

3-2. (원문 해석) 게임 GPU 공급이 줄 수 있다는 뉘앙스

– 원문에는 “이제 돈 되는 데이터센터만 만들겠다”는 식의 표현이 있는데, 이걸 그대로 ‘게이밍 중단’으로 단정하긴 어렵지만,

– 최소한 단기 우선순위는 데이터센터라는 건 시장이 이미 체감하고 있어요.

– 결과적으로 소비자 GPU 라인업은 “수요/공급 변동성”이 커질 수 있고, 이는 게이밍 시장엔 부정적 체감(가격/수급)으로 나타날 가능성이 있습니다.

4) 네트워킹 267% 성장: 사람들이 놓치는 ‘다음 메가트렌드’

4-1. AI 데이터센터의 병목은 이제 네트워크

– GPU를 많이 꽂는다고 성능이 선형으로 오르지 않습니다.

– 학습/추론이 커질수록 GPU 간 통신(스케일 아웃), 스토리지/메모리 이동, 지연시간이 병목이 돼요.

– 그래서 네트워킹(스위치, 인터커넥트, 광통신 등)이 “성능을 결정하는 바닥”이 됩니다.

4-2. 왜 10% 비용이 30% 성능을 좌우하나

– 원문에서 “네트워크는 전체 비용 10%인데, 병목 제거로 성능이 30% 개선”이라고 설명하죠.

– 이건 기업 입장에서 매우 단순한 ROI 계산으로 이어집니다.

– GPU를 더 사는 것보다, 네트워크를 개선해 GPU 활용률을 올리는 게 더 싸게 먹히는 순간이 와요.

4-3. CPO(광통신/패키징) 쪽이 왜 뜨나

– 대규모 클러스터는 전력/발열/거리 문제로 “구리선의 한계”가 빨리 옵니다.

– 그래서 광(Optical) 기반 연결을 더 가까이 붙이려는 시도(CPO 등)가 계속 커지고,

– 엔비디아의 네트워킹 매출 급증은 이 방향을 “실적”으로 확인시켜 준 장면입니다.

5) 75.2% 매출총이익률: ‘가격 전가’가 가능하다는 증거

5-1. 메모리/원가 상승 우려에도 마진 유지

– 시장은 “HBM 등 메모리 가격 상승 → GPU 원가 상승 → 마진 하락”을 걱정해왔어요.

– 그런데 Non-GAAP GM 75.2%는 그 걱정을 일단 눌러버립니다.

5-2. 왜 전가가 가능했나: 생태계 락인 + 대체재 부족

– 엔비디아는 칩만 파는 게 아니라, CUDA를 중심으로 한 소프트웨어 생태계가 강력합니다.

– 고객(빅테크)이 “성능/개발 생산성/출시 속도”를 위해 지불하는 프리미엄이 유지되는 구조예요.

– 이건 인플레이션 구간에서도 이익률이 유지되는 대표적 형태고, 글로벌 금융시장에서 프리미엄을 받는 이유이기도 합니다.

6) 젠슨 황 발언을 “투자 관점”으로 번역하면

6-1. “에이전틱 AI 생존 게임” = 컴퓨팅 수요의 질이 바뀐다

– 에이전틱 AI는 단순 질의응답이 아니라, 목표 설정 → 계획 → 실행 → 검증을 반복합니다.

– 즉, 토큰 사용량과 반복 호출이 늘어나기 쉬워요.

– 이건 단순 유행이 아니라 추론 수요(인퍼런스)가 장기적으로 더 커질 가능성을 키웁니다.

6-2. “토큰당 비용이 낮다” = 하드웨어 효율 경쟁으로 간다

– 모델이 좋아질수록 소프트웨어가 모든 걸 해결해줄 것 같지만,

– 실제로는 비용 구조가 중요해져서 “토큰당 비용”이 기업의 경쟁력 그 자체가 됩니다.

– 엔비디아가 효율을 내세우는 건, 결국 클라우드 사업자의 수익성과 직결된다는 얘기예요.

6-3. “A시리즈까지 품절” 발언의 함의

– 최신 칩(예: Blackwell 계열)만 부족한 게 아니라, 이전 세대까지 수요가 강하다는 의미로 읽힙니다.

– 이건 두 가지로 해석돼요.

1) AI 수요가 ‘최신’만 찾는 게 아니라 ‘일단 가능한 것’부터 다 흡수하는 단계

2) 공급이 타이트한 동안, 평균판매단가(ASP)와 마진 방어가 쉬운 환경

6-4. “수분기 생산능력 확보” = 공급망 우위의 선언

– TSMC/패키징/메모리 등 병목이 많을수록, 선점한 쪽이 이깁니다.

– 젠슨의 메시지는 “우린 물량을 안정적으로 잡고 있다”는 신뢰 확보용이에요.

7) 그런데 왜 주가는 ‘폭등’이 아니라 ‘애매한 상승’이었나

7-1. 기대치가 이미 높았던 구간

– 엔비디아는 실적이 잘 나오는 게 ‘기본값’이 된 종목이라, 서프라이즈가 나와도 시장은 더 큰 재료를 요구합니다.

7-2. 포지셔닝/차익실현: 실적 발표는 수급 이벤트

– 실적이 좋아도 발표 직후엔 “뉴스에 팔기”가 나올 수 있어요.

– 특히 대형 기술주가 많이 오른 구간이면 더 그렇습니다.

7-3. 진짜 체크포인트는 본장(정규장) 반응 + 다음 날 수급

– 애프터마켓 반응보다 중요한 건, 기관 자금이 다음 날 어떤 가격대에서 받아주느냐예요.

8) 내가 보는 “가장 중요한데, 다른 뉴스가 덜 말하는 포인트”

8-1. 이번 실적의 본질은 ‘GPU 판매량’이 아니라 ‘AI 인프라 표준 전쟁’

– 시장은 매출/주가에 집중하지만, 더 큰 그림은 “엔비디아 중심으로 데이터센터 설계가 고정되는가”입니다.

– 네트워킹까지 매출이 폭증했다는 건, 단순 부품 공급이 아니라 아키텍처 레벨에서 영향력이 커진 신호예요.

8-2. 75% 마진은 “경쟁 심화”보다 “락인 심화”에 더 가깝다

– 경쟁사가 쫓아오는 국면이면 보통 마진이 먼저 흔들립니다.

– 그런데 마진이 유지되는 건, 고객이 대체를 쉽게 못 한다는 뜻이고,

– 결국 AI 반도체 시장이 단순 스펙 경쟁이 아니라 “생태계 전쟁”임을 보여줍니다.

8-3. 네트워크가 뜨면 ‘AI 투자 사이클’이 더 길어진다

– GPU만 사는 사이클이면 교체/증설이 단발성으로 끝날 수 있는데,

– 네트워크·광·패키징·전력까지 함께 커지면, 데이터센터 전체가 장기 프로젝트가 됩니다.

– 이 흐름은 글로벌 경제에서 AI 인프라 투자가 경기 둔화 국면에서도 상대적으로 버티는 근거가 될 수 있어요.

9) 앞으로 체크리스트(다음 분기 관전 포인트)

– 데이터센터 매출 성장률이 “고성장 유지”인지, “완만한 둔화”로 넘어가는지

– 네트워킹 성장의 질: 일회성(대형 딜)인지, 구조적(제품 믹스/표준 채택)인지

– 매출총이익률 75%대가 유지되는지(메모리/패키징 비용 상승에도)

– 공급: 수요가 강할수록 “얼마나 더 만들 수 있나”가 실적 상단을 결정

– 빅테크 CapEx 방향(클라우드·데이터센터 투자)이 흔들리는 조짐이 있는지

엔비디아는 EPS·매출·가이던스 모두 예상치를 상회했고, 데이터센터 매출이 90%를 넘는 구조로 완전히 자리잡았다.

특히 네트워킹 매출 267% 성장은 AI 인프라의 다음 병목이 네트워크로 이동 중임을 보여주는 핵심 신호다.

Non-GAAP 매출총이익률 75.2%는 원가 부담에도 가격 전가와 생태계 락인이 유지되고 있음을 증명한다.

주가 반응이 즉각적이지 않은 건 기대치·수급 이벤트 영향이 크고, 본장/다음 날 기관 수급이 관건이다.

[관련글…]