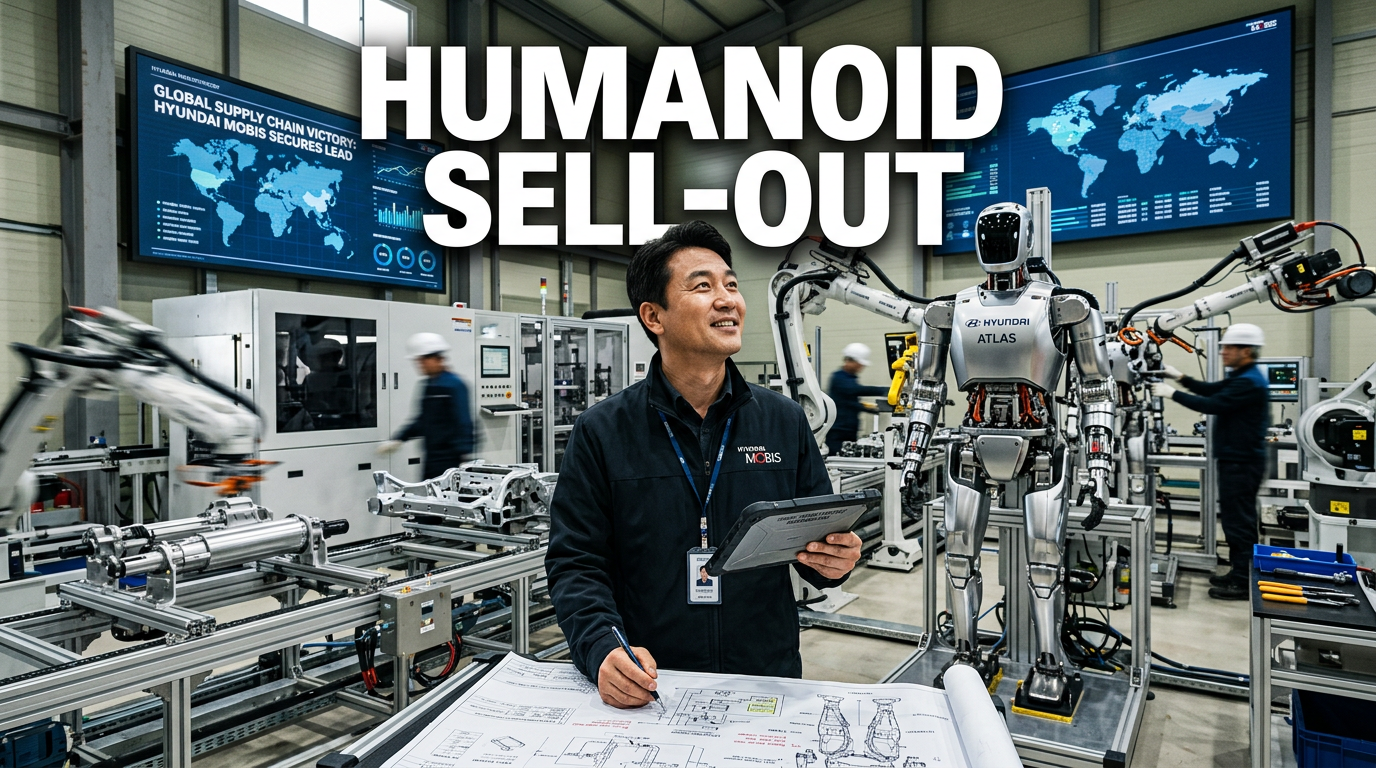

“휴머노이드 로봇 상용화 레이스”에서 보스턴다이내믹스가 이긴 진짜 이유: 2026년 물량 ‘완판’, 현대가 만든 승부수

지금 꼭 봐야 하는 핵심 3가지(이 글에 포함된 가장 중요한 포인트)

- 2026년 Atlas(아틀라스) 생산 물량이 이미 ‘완판’됐다는 사실이에요.

- 사람들 시선은 “테슬라 봇”에 꽂혀 있었지만, 상용화는 ‘자동차 회사’(현대)가 먼저 끝냈다는 점이 결정적이에요.

- 비용의 문제를 가르는 핵심 부품은 AI도 아니고 카메라도 아니고, 결국 ‘액추에이터(전동 관절 구동장치)’였다는 결론이에요.

그리고 이 3가지를 연결하면 결론이 딱 나옵니다.

“로봇은 기술이 먼저가 아니라, 공급망과 공장(제조 기반)이 먼저다.”

2026년 Atlas 직렬생산 시작, 그런데 왜 ‘이미 완판’?

- 보스턴다이내믹스가 라스베이거스 행사에서 Atlas 휴머노이드의 직렬(Serial) 생산 진입을 공식화했어요.

- 더 놀라운 건, 2026 생산분이 단순 계획이 아니라 이미 판매(커밋) 완료됐다는 점입니다.

- 보통은 “데모 → 검증 → 초기 도입 → 확대” 순서인데, 이번은 속도가 너무 빠른 편이에요.

시장 반응의 의미

- 아직 소비자용 “가정 로봇”이 아니라, 기업이 사는 산업용 로봇으로 수요가 굳기 시작했다는 신호로 볼 수 있어요.

- 즉, 휴머노이드는 “재미있는 영상”을 넘어 생산성과 비용절감 논리를 통과하고 있다는 뜻입니다.

“왜 사람들은 휴머노이드가 10년 더 걸릴 거라 했나?”: 모두가 놓친 게임의 룰

휴머노이드 로봇 시장이 커질 거라는 얘기는 이미 오래됐죠.

그런데 왜 상용화는 지연됐을까요. 여기서 관점이 갈립니다.

- 문제는 폼팩터(팔/다리 모양)가 아니라 ‘산업 안정성’이에요.

- 실험실에서는 넘어지면 다시 찍으면 되지만, 공장에서는 “다운타임”이 곧 비용입니다.

- 결국 승부는 로봇 전체 성능보다 부품 신뢰성 + 유지보수 + 대량생산 구조에서 갈려요.

Fukushima(후쿠시마) 이후 휴머노이드가 ‘필요해진 이유’

이 글의 출발점은 한 사건이에요.

- 2011년 동일본 대지진 → 쓰나미

- 후쿠시마 원전 사고 이후, 내부 설비 접근이 어려웠어요.

- 그런데 더 큰 충격은 “사람 들어가면 죽음” 수준의 환경인데, 그 안에 들어갈 로봇이 충분히 없었다는 사실입니다.

DARPA의 결론은 단순했어요.

- 건물/설비는 결국 “사람이 움직이는 구조”로 설계돼 있으니

- 팔·다리 형태가 있어야 작업이 가능하다.

그래서 DARPA Robotics Challenge 같은 프로그램이 휴머노이드 개발을 가속한 거죠.

여기서 보스턴다이내믹스가 초기 단계에서 성과를 냈고, Atlas의 뿌리로 이어졌다는 흐름입니다.

DARPA·구글·소프트뱅크가 막힌 지점: “로봇은 만들었는데, 제조가 없었다”

이 파트가 진짜로 중요해요.

왜냐면 “기술력 부족”이 아니라 “비즈니스/제조 역량 부족”이 핵심이거든요.

1) 구글: ‘플랫폼’은 봤지만, 공장이 없었다

- 보스턴다이내믹스 인수 배경은 로봇 시장 확대 기대였어요.

- 하지만 구글은 근본적으로 소프트웨어/데이터 중심 회사라

물리 제품을 대량 생산하는 공장 구조가 없었습니다. - 즉, 로봇 상용화의 병목(부품 공급망/조립 라인/품질 관리)을 해결하기 어려웠다는 거예요.

2) 소프트뱅크: “투자”는 강했지만, ‘생산’은 약했다

- 소프트뱅크는 거대한 펀드로 성장 스토리를 선호하는 구조였고요.

- 결국 투자자는 “확장 가능한 제조 체계”를 직접 만들기 어렵습니다.

- 그 결과 Spot 같은 모델은 판매가 됐지만, Atlas는 여전히 연구용 성격이 강했던 이유가 여기랑 연결돼요.

결정적 승부수: 현대가 상용화를 만든 이유(액추에이터)

여기서 글의 결론이 확 박혀요.

“휴머노이드 로봇에서 가장 비싼 건 AI가 아니라, 액추에이터다.”

- 현대 Mobis가 밝힌 관점에 따르면, 액추에이터가 로봇 자재비에서 60% 이상을 차지할 수 있어요.

- 왜 중요하냐면, 액추에이터는 단순히 “움직이게 하는 부품”이 아니라

그립 힘, 저항 감지, 충격 대응(깨지지 않기)를 좌우하거든요. - 그런데 문제는 산업 환경에서 8~10시간 내구성을 만족하는 액추에이터를

대량 생산으로 만들기가 어렵다는 점이에요.

현대의 ‘비밀 무기’는 공장에 이미 있던 부품

- 액추에이터 구조는 자동차의 전동 파워 스티어링 시스템과 유사해요.

- 현대 Mobis는 전동 파워스티어링을 글로벌 물량으로 생산해 온 경험이 있습니다.

- 즉, 현대는 “새 부품을 발명”한 게 아니라

기존에 쌓인 제조 능력을 로봇에 이식한 겁니다.

이 한 문장이 레이스의 판을 바꿔요.

“기술을 가진 회사”가 아니라

기술을 생산할 수 있는 부품/공급망을 가진 회사가 이겼다는 거예요.

새 Atlas의 스펙이 보여주는 방향: ‘인간 복제’가 아니라 ‘산업 적합’

보스턴다이내믹스의 Atlas는 “사람 몸을 그대로 따라 한 모델”이 아니라고 강조돼요.

- 크기: 약 1.9m / 무게: 90kg

- 작업 반경: 2.3m

- 자유도: 56개 관절

- 특징: 일부 관절은 360도 회전 가능

- 몸 전체 회전을 고집하지 않고, 필요한 관절만 회전해서 작업 효율을 올리는 구조로 이해할 수 있어요.

작업 능력도 “영상용 트릭” 중심이 아니라 산업 작업에 맞춰져 있습니다.

- 최대 작업 하중: 50kg 피크

- 반복 작업 기준: 30kg 지속

- 촉각 센서 + 손바닥 카메라 + 머리 기반 360도 시야

- 사람/장애물 감지 시 안전 정지

- IP67 수준 보호(먼지/물 튐에 강한 편의 산업등급)

- 배터리 1회 사용 후 교체: 약 3분 내 배터리 자동 교체

두뇌는 ‘직접 개발 올인’이 아니라, 파트너 조합으로 최적화

여기서도 포인트가 있어요.

Atlas는 뇌를 한 회사가 다 만들었다기보다, 강한 파트너 생태계를 붙여서 완성도를 끌어올린 구조로 그려집니다.

- 보스턴다이내믹스: 물리 제어(동적 균형, 관절 협응) 중심

- 상위 추론/로봇 이해 레이어: Google DeepMind 계열, Gemini Robotics 등

- VR 학습 기반 기술(토요타 리서치 연구소 연계)

- 작업을 VR로 한 번 시연하면, 원리 추출→유사 작업에 전이되는 방식

그리고 가장 실전형으로 연결되는 건 운영 시스템이에요.

- Orbit(함대 관리 플랫폼)

- 작업 배분, 성능 모니터링

- 기존 생산 시스템과 연결

- 시각 모델로 안전 이슈(예: 쏟아진 제품/잔해 누적)도 감지

즉, 한 대가 똑똑한 게 아니라

여러 대가 쌓인 데이터를 공유하며 누적 개선되는 방향입니다.

비싼 가격이 ‘벽’이 아니게 되는 순간: TCO(총비용)로 계산이 바뀜

Atlas 가격은 공식적으로 명확히 공개되지 않았지만, 기사/분석 기준으로 다음 범위가 언급됩니다.

- 대략 13만~32만 달러(단위당 추정치)

경쟁 구도도 같이 보면 감이 와요.

- 테슬라 Optimus: 장기적으로 2만 달러 목표 언급

- Unitree: 수천 달러대(더 작은 스펙의 휴머노이드)

그럼에도 Atlas가 이미 ‘완판’되는 이유는 단순해요.

기업은 스티커 가격이 아니라 “총비용(TCO)”을 본다

- Atlas는 3교대, 24/7 운용

- 휴가/병가/피로/숙련도 하락 같은 변수 감소

- 10년 사용 기준으로 계산하면 “하루 비용”이 인건비보다 유리해진다는 논리입니다.

이 부분은 AI/로봇 시장에서 흔히 놓치는 지점이에요.

“로봇이 얼마나 멋진가”가 아니라

로봇이 얼마나 오래, 얼마나 안정적으로 일을 하며, 그 총비용이 인건비를 어떻게 이기느냐입니다.

누가 사나? 2026 물량의 절반이 아니라 ‘대부분이 현대 + 구글(딥마인드)’

- 2026 생산분은 두 고객으로 나뉜다고 언급돼요.

- 1) 현대: 미국 조지아 내 Robotics 관련 시설(R&D/검증/투입 준비 단계)

- 2) 구글 DeepMind: 연구소에서 Gemini 로보틱스 고도화 목적

이 대목에서 흥미로운 포인트가 하나 더 있습니다.

현대는 단순 도입만 하는 게 아니라, 차세대 공정 검증을 위한 R&D 단계에서 Atlas를 먼저 활용한 뒤

점차 실제 생산 라인(조립/부품 처리/머신 서빙 등)으로 확장하는 로드맵을 가진 것으로 설명돼요.

공장까지 만든 현대: 30,000대/년 목표의 “로봇 제조-로봇 투입” 폐루프

가장 강한 신호는 이거예요.

- 현대가 미국에 휴머노이드 로봇 전용 공장을 구축한다는 내용

- 목표 출력: 연 30,000대 규모

- 이건 단순 “도입 기업”이 아니라

로봇을 다시 생산하는 제조 생태계를 만드는 전략으로 해석됩니다.

이렇게 되면 경쟁 판은 “기술력”보다 “생산 스케일링 능력”으로 더 빨리 이동할 가능성이 커요.

앞으로 무엇이 달라지나: 휴머노이드 로봇의 시장은 ‘가정’보다 ‘공장/물류’에서 먼저 커진다

휴머노이드가 대중화되려면 시간이 걸리겠죠.

그런데 초기 수요는 비교적 예측 가능한 곳에서 나옵니다.

- 제조/조립

- 창고/물류

- 반복 작업(정렬, 분류, 주문 처리 등)

여기에 힘을 주는 거시 요인이 겹쳐요.

- 고령화와 인력 부족 심화

- 사람 고용의 비용 상승 압력

- 로봇의 경제성 개선(운영 효율 + 내구성 + TCO)

- 연구가 축적된 기술이 “생산 수준”으로 올라오는 타이밍

즉, AI 혁신이 ‘영상’에서 끝나는 게 아니라

산업 운영 모델로 들어오고 있다는 흐름입니다.

반론도 존재해요(그래도 방향은 바뀌었다)

회의론도 정리하면 이렇습니다.

- 데모는 데모일 뿐, 공장 신뢰성이 대량에서 검증되지 않았다

- 가격이 여전히 높아 대기업용이 될 가능성

- 테슬라가 목표 가격(예: 2만 달러)을 달성하면 판이 달라질 수 있음

하지만 핵심은 “언제”의 문제에 가깝다는 거예요.

방향 자체는 이미 바뀌었다는 관점이 강합니다.

2026 생산 완판, 그리고 공장 구축이 그 근거죠.

이 레이스의 결론: 누가 더 똑똑했나보다, 누가 더 ‘제조 기반’을 가졌나

이 글이 마지막에 던지는 메시지는 딱 이거예요.

- Google: 플랫폼/데이터는 강했지만, 제조 기반이 없었다

- SoftBank: 자본은 강했지만, 공장 운영은 불리했다

- DARPA: 필요성은 만들었지만, 상용화의 제조 구조를 끝까지 가져가진 못했다

- Hyundai: 이미 대량 생산 중인 핵심 부품(액추에이터)이 있었고, 실제 공장 문제를 풀어야 했기 때문에 실행이 빨랐다

그래서 Atlas 이야기는 단순 기술사가 아니라

“기술이 생산으로 이어지는 구조”의 사례가 됩니다.

블로그에서 바로 써먹는 관점(다른 곳에서 덜 말하는 ‘진짜 중요한 포인트’)

1) 휴머노이드는 AI 경쟁이 아니라 ‘부품 공급망 경쟁’이다.

- 관절 구동(액추에이터)이 산업 신뢰성과 직결됩니다.

- 결국 승자는 “더 똑똑한 모델”이 아니라 “더 오래 버티는 관절+대량생산”을 가진 쪽이에요.

2) 스티커 가격보다 TCO가 판을 뒤집는 순간이 왔다.

- 24/7 가동, 10년 운영 같은 숫자가 들어오면 인건비 대비 비교가 달라져요.

3) 미래 로봇 산업은 ‘공장(로봇 제조 공장) + 현장(로봇 투입 공장)’ 폐루프로 간다.

- 현대처럼 “투입”만 하는 게 아니라 “생산”까지 잡는 기업이 확률이 높아요.

전하고자 하는 주요 내용(한 줄 정리)

휴머노이드 상용화의 승자는 “누가 더 빨리 데모를 만들었는가”가 아니라, “누가 더 빠르게 공장과 부품 공급망을 갖췄는가”였다.

그리고 그 시작점에 Atlas가 있고, 결정적 파트너가 현대(액추에이터/제조 역량)였다는 게 이번 뉴스의 본질입니다.

SEO를 위한 키워드(자연스럽게 녹인 핵심 문장)

- 이번 흐름은 AI 로봇 상용화가 단순 시연을 넘어 제조 생태계로 확장되는 신호예요.

- 특히 로봇 자동화의 병목이 기술이 아니라 공급망/액추에이터에 있다는 점이 중요합니다.

- 결국 산업용 AI는 “모델”보다 “운영 시스템”과 “TCO”로 승부가 납니다.

< Summary >

- 보스턴다이내믹스 Atlas가 직렬생산에 들어갔고, 2026 물량이 이미 완판됨.

- 휴머노이드는 데모 경쟁이 아니라 제조 기반(TCO, 공급망, 부품 내구성)에서 갈림.

- 구글/소프트뱅크는 기술·자본은 있었지만 공장/대량 생산 구조가 부족했음.

- 현대가 이긴 핵심은 액추에이터(관절 구동장치)를 자동차 대량생산 역량으로 공급할 수 있었기 때문.

- 새 Atlas는 56자유도, 일부 360도 회전, IP67 등 산업 작업 적합성을 강화했고, Orbit/VR 학습 등 운영 체계로 확장.

- 기업은 스티커 가격이 아니라 총비용(TCO)으로 판단하며, 24/7 운용으로 가격 장벽이 줄어듦.

- 최종적으로 승부는 “AI 성능”이 아니라 로봇을 오래·많이·안정적으로 만들고 굴리는 능력으로 이동 중.

[관련글을 확인해보세요…]