마이크론 20% 급등, “다음 3배 더 간다”가 왜 나오는지: AI 반도체 랠리의 핵심(버블 논쟁까지 같이 정리)

오늘 기사 한 줄 요약(핵심만 먼저)

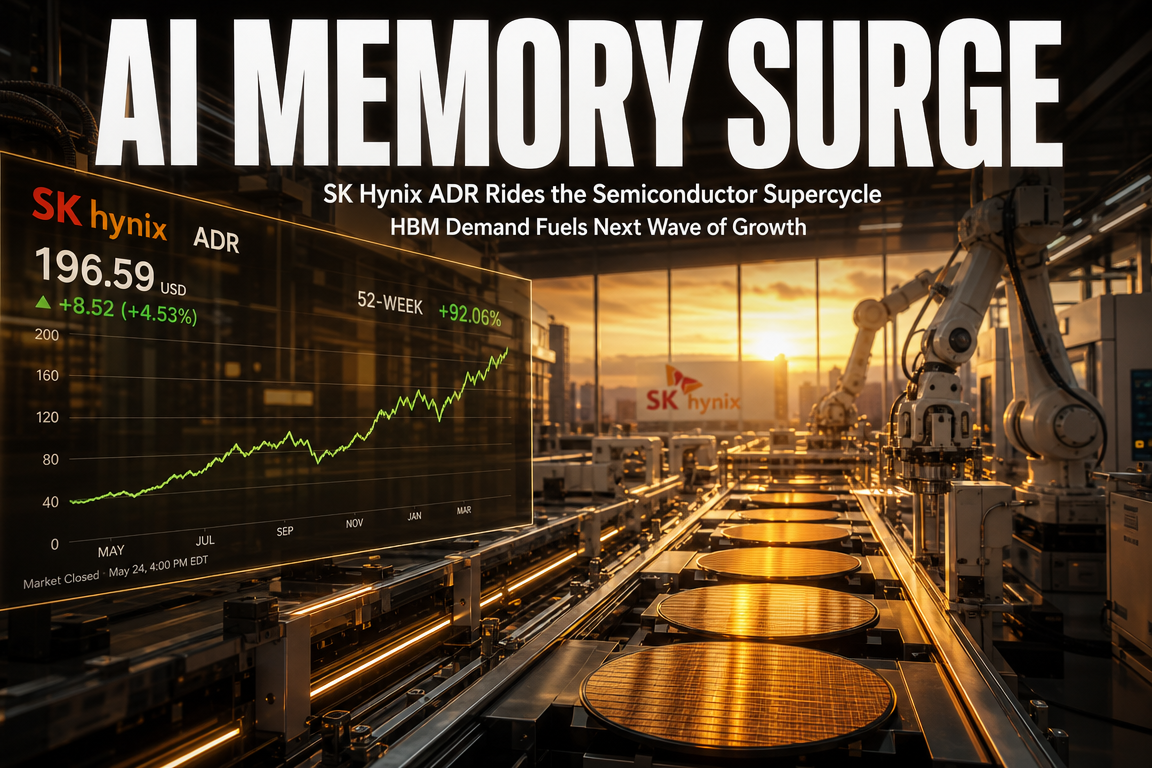

마이크론이 미국 상장 반도체 주도주로 급등하면서, 메모리·AI 반도체 밸류체인이 동반 강세를 만들고 있어요.

그리고 “지금은 과열이라 버블 아니냐”는 경고가 큰데, 반대로 “메모리도 구조적으로 사이클이 바뀌고 있다(장기계약·공급물리 한계·HBM 역스케일링)”는 근거가 같이 등장해서 논쟁이 더 커졌습니다.

특히 이번 글에 꼭 들어있는 결론(먼저 강조)

- 버블 경고: 필라델피아 반도체 지수 RSI 과열(24년 만에 최고 수준), 1년 수익률 극단 구간

- 반전 논리: 메모리 가격이 “현물(사이클)”에서 “장기(LT) 계약 구조”로 바뀌며 변동성이 줄어드는 흐름

- HBM 병목: HBM이 커질수록 같은 웨이퍼에서 D램 생산량이 줄어드는 “역스케일링”으로 공급이 꼬임

- 공장 물리 한계: 클린룸·증설 제약이 2027년까지 이어져 공급 확대가 쉽지 않음

- 펀더멘탈 동행: 이익률(그로스마진)과 EPS 전망이 동반 상승하며 “주가만 튄 버블”로 보긴 어렵다는 주장

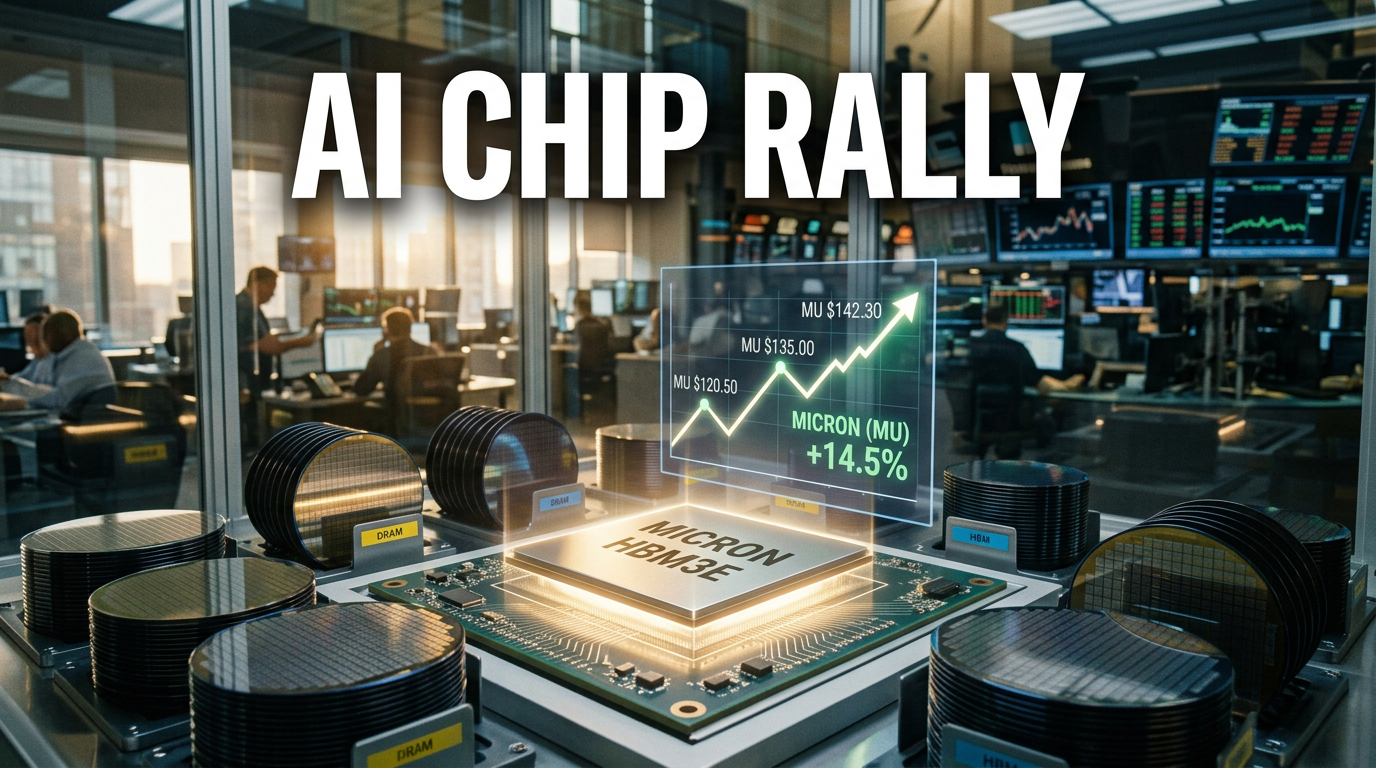

1) 뉴스 흐름: 마이크론 급등이 “반도체 지수”를 밀어 올린 이유

① 마이크론 20% 급등 + 반도체 지수 동반 상승

원문 기준으로, 마이크론이 약 20% 가까이 급등하면서 반도체 업종 지수가 동반 강세를 보였어요.

이 장면에서 시장이 말하는 건 보통 2가지예요.

- 첫째, “메모리 업황이 생각보다 빨리·깊게 회복/개선”되고 있다는 신호

- 둘째, AI 투자 확대가 메모리 수요(HBM/DRAM)로 연결되는 속도가 더 빠르다는 해석

② 코스피 신고가 + 삼성전자/하이닉스 강세

국내에서도 반도체(특히 AI 반도체 관련 주도주)로 자금이 몰리며 신고가 흐름이 나타났다는 맥락이에요.

즉, 단순히 “미국 한 종목 강세”가 아니라 AI 반도체 밸류체인 전체가 한 번에 재평가되는 분위기라는 거죠.

2) 버블 논쟁: “너무 올랐다”는 경고가 나오는 배경

① 1년 수익률이 극단 영역(4시그마급)이라는 해석

원문에서는 반도체 지수 1년 수익률이 약 160%+ 수준이고, 통계적으로 극단 구간(4시그마)까지 갔다고 표현합니다.

이런 경우 시장은 보통 이렇게 봐요.

- 단기 추격매수는 위험해짐

- 실적이 따라오지 않으면 변동성 확대(조정) 발생 가능

- 기대가 이미 너무 선반영됐는지 점검 필요

② RSI 과열(24년 만 최고 수준) 지표 언급

필라델피아 반도체 지수의 RSI가 80 후반대(24년 만 최고 과열)라는 얘기도 나오죠.

여기서 중요한 포인트는 “과열이면 반드시 폭락”이 아니라, 조정이 와도 이상하지 않은 구간이라는 경고에 더 가깝다는 점이에요.

3) 반전 논리: “이번 사이클은 다르다”는 UBS식 재해석

① 핵심 주장: 메모리는 전형적인 사이클 산업이 아닐 수 있다

원문에서 UBS 보고서가 중요한 근거로 등장해요.

기존 통념은 메모리가 사이클 산업이라서, 공급이 늘면 가격이 꺾이고 실적이 출렁인다는 거였죠.

그런데 이번 논리는 방향이 달라요.

- 현물(spot) 중심 → 변동성 큼

- 공급이 수요를 못 따라가는 국면 → 구매자가 장기 고정(LT) 계약

- 3~5년 단위로 가격을 고정하면서 “가격 흔들림”이 줄어든다

즉, “사이클”이라기보다 구조적으로 가격이 덜 흔들리는 체력이 생긴다는 주장입니다.

② 목표주가/밸류에 대한 공격적인 상향

원문 기준으로 UBS는 목표주가를 535 → 1,625달러로 상향하고, 메모리도 반도체 평균 멀티플(예: 10배대)을 넘길 여지를 언급하는 흐름이에요.

여기서 시장이 잡는 핵심은 간단합니다.

“실적이 바뀌면, 밸류(멀티플)도 따라 올라간다.”

4) HBM 병목이 만드는 수급 딜레마(역스케일링)

① HBM이 커질수록 웨이퍼에서 D램 생산량이 줄어든다

원문 설명을 최대한 그대로 풀면 이거예요.

- HBM 크기가 커짐

- 한 웨이퍼에서 D램을 뽑는 개수가 줄어듦

- 그래서 HBM을 “많이 만들면” D램이 부족해지고, D램을 “많이 만들면” HBM이 부족해지는 트레이드오프가 발생

이 현상을 원문은 역스스케일링(역스케일링)으로 표현해요.

② HBM 수요 폭발(엔비디아 세대 로드맵 예시)

원문에서는 H200(9세대)의 HBM 탑재량이 대략 141GB 수준이고, 차세대(루빈 울트라)에서는 1TB 수준을 요구하는 흐름을 언급합니다.

이 말은 곧,

AI 학습/추론에 들어가는 메모리 “총량”이 기하급수처럼 커질 수 있다는 뜻이에요.

③ 그래서 생기는 현상: 메모리 수요는 늘고, 공급은 “더 꼬인다”

HBM은 단순히 “추가로 생산하면 해결”이 아니라, 다른 제품(DRAM) 생산과의 충돌이 생기는 구조라서 수급이 더 빡빡해질 수 있다는 게 포인트죠.

5) “공급 늘리면 해결”이 안 되는 이유: 클린룸/증설 물리 한계

① 클린룸 부족(언급: 2027년까지)

원문에서 가장 직관적으로 와닿는 대목 중 하나가 “클린룸이 부족하다”는 설명이에요.

즉, 설비가 있다고 다 바로 늘리는 게 아니고, 제조 환경(클린룸) 자체가 병목이 된다는 거죠.

② 신규 생산 제한 + 기존 가동만으로도 공급 부족

또 “삼성/하이닉스/마이크론의 신규 생산을 전부 돌려도 공급이 모자랄 수 있다”는 관점이 나옵니다.

이 논리가 맞다면, 시장이 기대하는 공급 확대→가격 하락 시나리오가 지연되거나 약화될 수 있어요.

6) 펀더멘탈 동행 논리: “버블이면 실적이 못 따라오는데, 지금은 따라온다”

① 밸류(내년 PER) 낮아 보인다는 주장

원문에 따르면 내년 PER이

- 하이닉스 약 7배

- 삼성전자 약 7배

- 마이크론 약 8배

- 산디스크(언급) 약 9배

처럼 낮게 보인다는 식의 설명이 나와요.

② EPS 성장률 전망이 크다

원문에서는 마이크론의 내년 EPS 상승 예측이 약 72%

같은 강한 숫자들이 제시됩니다.

이런 경우 시장은 이렇게 해석해요.

“주가가 앞서가도, 실적이 빠르게 개선되면 ‘거품’이 아니라 ‘재평가’일 수 있다.”

③ 그로스마진(이익률)이 매우 높은 구간

원문에서는 마이크론/산디스크, 삼성전자(반도체 부문), 하이닉스 등에서 그로스마진이 높게 나오고 있다고 강조합니다.

여기서 중요한 메시지는 단 하나예요.

“매출이 늘 뿐 아니라, 이익률이 함께 좋다.”

이건 AI 반도체 시장이 단순히 수요가 늘어서 끝나는 게 아니라, 가격/제품 믹스가 좋아졌다는 신호로 읽힐 수 있습니다.

7) 엔비디아 차세대 아키텍처 로드맵이 메모리 부품 가격을 끌어올린다

① 베라루빈 BOM(자재명세) 분석: 비용 상승 폭이 큼

원문에는 모건스탠리 자료로, 베라루빈 자재값이 전반적으로 2배 가까이 올랐다는 얘기가 등장합니다.

② 메모리 가격만 435% 상승 언급

가장 센 포인트로, 메모리 가격 상승이 약 435%로 제시돼요.

이게 의미하는 바는 크게 두 가지예요.

- 첫째, 메모리 공급/수요 불균형이 실제 비용으로 반영될 정도로 심하다

- 둘째, AI 투자(서버/가속기)가 결국 “메모리 비중”을 더 크게 끌고 갈 가능성

③ PCB/MLCC 등 연관 부품도 같이 강세

PCB 기판은 약 233% 상승, MLCC(적층 캐퍼시터)는 수혜주(삼성전기 등)로 연결되는 그림이 나옵니다.

즉, AI 반도체는 “칩만”이 아니라 전방 산업(기판/수동소자/부품)까지 연동된다는 얘기죠.

8) 사람들이 놓치는 포인트: “다 번 사람이 없다”는 투자자 수익률 데이터

① 차트 수익률 대비 실수익률이 훨씬 낮다

원문에서 미래에셋증권 계좌 데이터(약 15만 명)를 근거로,

- 차트상 누적 수익률이 약 200%대여도

- 투자자 평균 수익률은 약 47% 수준

- 1억 이상 보유자는 극소수(언급: 0.6% 등)

같은 결과가 제시됩니다.

이게 왜 중요하냐면요.

시장 뉴스에서 말하는 “주가”와, 실제 당신의 “매매 타이밍/비중/멘탈”은 다를 수밖에 없기 때문이에요.

② 테마/포모에 휘둘릴수록 평균 수익률이 깎일 가능성

원문은 “옆에서 크게 번 사람만 보이는 착시”를 경계하라고 말해요.

결론적으로,

알고 사는 사람(펀더멘탈 이해 + 기술/재무 체크)이 장기에서 유리하다는 방향입니다.

9) 투자 관점 재정리: 지금 시장이 보는 ‘핵심 체크리스트’

원문을 한 덩어리로 정리하면, 지금 랠리가 계속될 “가능성”을 지지하는 체크 포인트는 아래예요.

- 가격이 현물 사이클이 아니라 LT 계약으로 안정화되는가

- HBM 확대로 인해 역스케일링 병목이 심해지는가

- 클린룸/증설 물리 한계가 실제로 공급 확대를 제한하는가

- 이익률/ EPS 같은 펀더멘탈이 주가를 따라오는가

- 밸류가 여전히 실적 대비 ‘과도’인지 점검 가능한가

그리고 동시에 버블 경고 측면에서는,

- 단기 RSI/수익률 과열 구간에서는 변동성이 커질 수 있음

- 추격매수보다는 “분할/리스크 관리”가 중요할 수 있음

이 두 축을 같이 봐야 균형 잡힌 판단이 됩니다.

전하고자 하는 주요 내용(다른 곳에서는 잘 안 정리되는 포인트만 따로)

이번 국면의 본질은 “반도체가 오르냐/버블이냐”가 아니라, ‘왜 오를 수밖에 없는 구조’와 ‘왜 조정이 와도 이상하지 않은 구간’이 동시에 존재한다는 점이에요.

그리고 그 구조의 핵심은 아래 3개로 압축됩니다.

- LT 장기계약 → 단기 현물 사이클 변동성을 낮추는 힘

- HBM 역스케일링 병목 → HBM 수요 증가가 공급 꼬임을 더 크게 만들 수 있음

- 클린룸/증설 물리 한계 → “생산하면 해결”이 바로 되지 않을 가능성

여기에 실적(EPS, 마진)이 같이 좋아진다면 “주가만 튄 버블”로 단정하기 어렵고,

반대로 과열 지표(RSI) 구간에서는 조정/변동성 확대 가능성은 늘 열어둬야 합니다.

SEO 키워드 자연 삽입(이번 글이 노리는 주제)

이 글은 메모리 반도체 업황과 AI 반도체 수요, HBM 공급 병목, 반도체 지수 과열/조정 리스크, 그리고 장기 계약(LT) 구조 변화라는 관점에서 AI 투자 사이클을 해석합니다.

또한 투자자 관점에서 “실수익률”과 “타이밍” 문제까지 함께 다뤘다는 점이 포인트예요.

(검색 유입을 돕는 핵심 요소: 반도체 슈퍼사이클, HBM, AI 반도체, LT 계약, 밸류에이션)

< Summary >

- 마이크론 급등(약 20%)이 반도체 지수 강세를 동반, 국내도 신고가 흐름

- 다만 RSI/수익률 과열(4시그마, 24년 만 최고 RSI 등)로 버블 경고도 큼

- 반전 근거는 “메모리도 LT 장기계약 구조”로 현물 사이클 변동성이 줄 수 있다는 점

- HBM 확대로 웨이퍼 생산량이 줄어드는 역스케일링이 병목을 키울 수 있음

- 클린룸/증설 물리 한계(언급: 2027년) 때문에 공급 확대가 즉시 해결책이 아닐 수 있음

- EPS/마진 등 펀더멘탈이 동행하면 ‘실적 동반 재평가’ 가능성

- 차트 수익률 대비 투자자 실수익률이 낮았다는 데이터로 포모 경계 필요

[관련글…]